投资性房地产出售会计处理

时间:2025-12-11 10:42:59

投资性房地产的会计变动投资性房地产指的是企业持有的用于获取租金或资本增值而并非自用的房产。根据企业的持有目的不同,会计上将其分为成本模式和公允价值模式两种计量方法。在出售此类房产时,两种模式下的账务处理方式存在差异。具体操作需依据各自准则进行确认和计量。

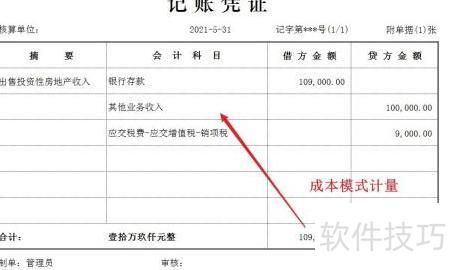

- 出售以成本模式计量的投资性房地产,确认收入并进行相应会计处理。

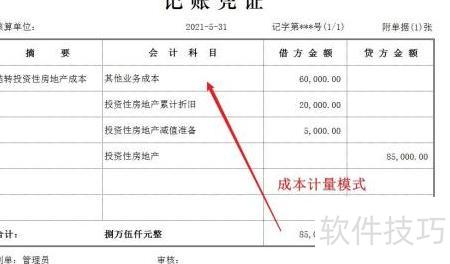

- 结转投资性房地产销售成本的会计处理方式如下。

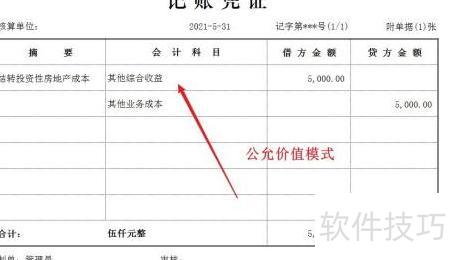

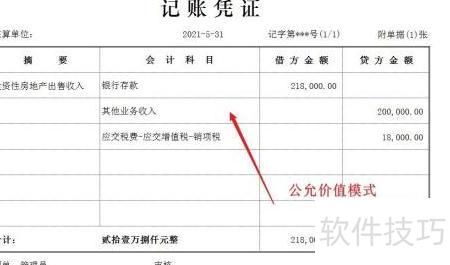

- 投资性房地产按公允价值模式计量,出售时确认收入并进行相应会计处理。

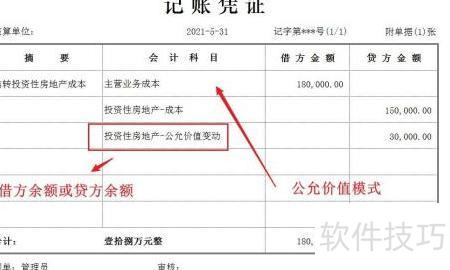

- 结转投资性房地产账面余额的会计处理方式如下。

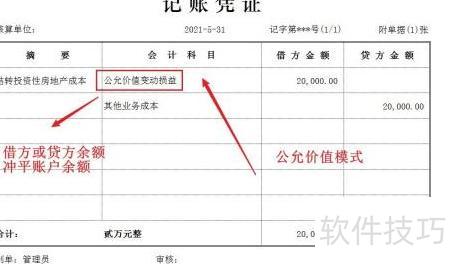

- 将累计公允价值变动一并结转至其他业务成本,具体会计处理如下。

如有在其他综合收益核算的金额需重新纳入损益,则应将其并入营业成本进行处理。