投资性房地产科目解析

时间:2026-02-19 13:03:48

- null

在投资性房地产领域,关键在于理解和掌握会计分录。尤其是公允价值模式下,需特别注意转换和处置的流程与细节。我们已全面整理了所有分录,并对常见错误和重点部分做了详细标注,帮助你更好地理解和实际操作。

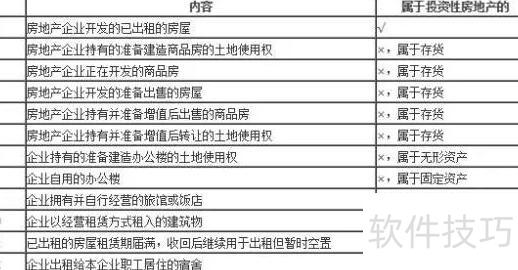

母公司利用经营租赁方式出租房地产给子公司时,需将其视为母公司的投资性房地产进行核算。

当企业计划通过增值后转让土地使用权时,这被视为一项资产持有。然而,如果政府根据其规定将其归类为空置地处理,则该情况不在范围之内。同样地,那些已经用作租赁用途的建筑物也不应纳入此类交易范畴。

- 投资性房地产主要包含以下类型

- 已出租的土地使用权、拟增值转让的土地使用权及已出租的建筑物。

以经营租赁方式出租的土地使用权,是指企业自行开发后用于出租的地块,这种用途的土地被视为已出租土地使用权的一部分。这类土地必须通过出让或转让的方式获得。如果企业计划出租但尚未实际出租的地块,则不应归类于此类范围内。

当投资性房地产租赁结束但计划继续出租时,应继续作为投资性房地产处理。

企业在出租外购建筑物或自有的土地使用权时,这种行为被视为非投资性质,因此不能将其作为投资性房地产处理,也不应被计入企业资产。